por

Joeylevy

Generalmente “reglas generales” no funcionan…

Por Joey Levy, especialista en planificación financiera

jl@panamaifc.com

Siempre dejo unos 30 minutos al final de mis seminarios de planificación financiera para preguntas y comentarios. Esta parte de la charla es mi favorita, ya que me da una oportunidad de interactuar con los participantes y, más importante, de escuchar lo que está pasando por sus mentes. He notado que muchas personas están manejando sus finanzas en base a “reglas generales”. Esto me preocupa, ya que mi experiencia me ha enseñado que dichas reglas muy pocas veces dan los resultados esperados. En este artículo vamos a analizar la más común de las “reglas generales” – que, para poder jubilarse son su actual estilo de vida, uno debería ahorrar 10% de su salario bruto – con el fin de ver si funciona.

Comprobando la regla

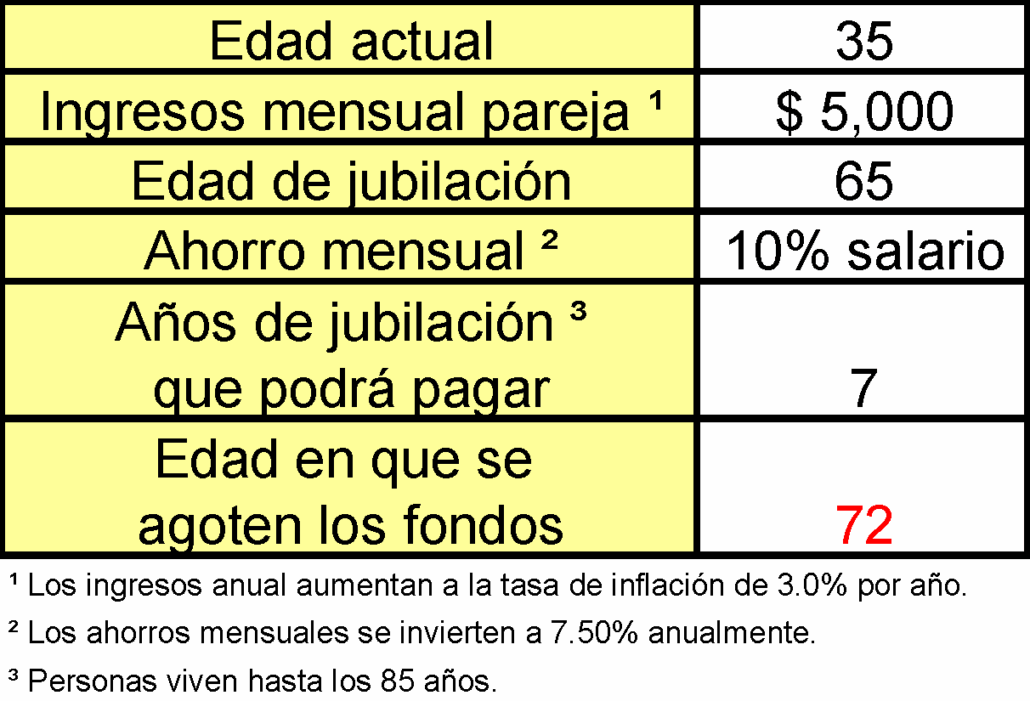

El primer paso de mi análisis para esta “regla general” fue de hacer un plan financiero para una pareja de 35 años que gana $5 mil mensuales y que tiene la meta financiera de jubilarse a los 65 años con su actual estilo de vida (incluyendo el impacto de la inflación). Abajo encontrarán los resultados:

Como pueden ver, ¡si esta pareja ahorra el 10% de su salario sólo podría vivir hasta la edad de 72 años con su actual estilo de vida! En verdad sería menos porque asumí que el salario mensual de la pareja (y por ende sus ahorros) crecería a un ritmo de 3% por año – ¡cosa que sabemos que no pasa en Panamá!

Imagínese toda una vida siguiendo esta regla y se encuentra en una situación en la cual se le acaben sus fondos de jubilación. Estaría forzado a tomar decisiones difícil acerca de regresando a trabajar (difícil considerando su edad y posibles problemas de salud), vendiendo activos patrimoniales para cubrir sus gastos mensuales, bajando su “estándar de vida” y/o posiblemente dependiendo económicamente de sus familiares.

El problema con esta “regla general”

A continuación encontrará algunas de las razones por la cual esta regla no funciona:

- Sólo se considera una meta financiera por familia: En la vida real, las personas tienen varias metas financieras además de su jubilación. Estos pueden incluir carreras universitarias para nuestros hijos, el pago de eventos especiales (bodas, etc.), la compra de una casa en el interior, entre otras. Si tiene más de una meta financiera, es muy probable que tenga que usar parte de los ahorros arriba mencionadas para pagarla y, por ende, el monto que tendría disponible para su jubilación sería menor.

- No menciona el retorno que uno necesita ganar en sus ahorros e inversiones: En ninguna parte de la regla dice cuánto uno necesita ganar en sus inversiones. En el ejemplo que hice, asumí un retorno anual de 7.50% en los ahorros e inversiones. Sin embargo, en la práctica, muchas personas tienen sus ahorros en cuentas de ahorros y plazo fijo que pagan menos que esto. Otro factor que no está contemplado es la inflación en Panamá. Esto es importante porque si la inflación sube, el retorno real que uno gana en sus ahorros e inversiones es menor. ¡Hice un escenario para ver el impacto de esto (subí la tasa de inflación a 4.0%) y la pareja arriba mencionada sólo podría pagar su jubilación hasta la edad de 68 años!

- No menciona desde que edad uno tiene que empezar a ahorrar: Según el análisis arriba mencionada una pareja de 35 años que ahorra el 10% de su salario no cumpliría con su meta. Obviamente una persona que empieza después de los 35 años no cumplirá con su meta. Pero cómo cambiaría el análisis si la persona hubiera empezado a los 25 años. ¡Lamentablemente la regla tampoco funciona¡ Mi análisis indica que la pareja que empieza a los 25 años sólo podría pagar su jubilación hasta la edad de 79 años, 6 años menos de lo que necesitan.

Conclusión

Es importante notar que la regla general arriba mencionada no es la única que no necesariamente funcione. Otras “reglas generales” con que uno debería tener mucho cuidado incluyen la regla que dice que “alquilar es botar plata a la basura” y que uno debe tener un seguro de vida entre 6 a 10 veces sus ingresos anuales.

Reglas generales pueden aplicar a muchas cosas, pero cuando se trata de decisiones importantes, pienso que vale la pena analizar su caso personal y tomar una decisión informada. Recomiendo que hable con su asesor financiero con el fin de confirmar que todos los esfuerzos que está haciendo hoy en día serán suficientes para ayudarle cumplir con sus metas financieras.